Nagle dużo mówi się, że rentowność 10-letnich obligacji powróci do 5%, co jest absurdalne po zaledwie kilku miesiącach manii obniżek stóp procentowych.

Napisane przez Wolfa Richtera dla WOLF STREET.

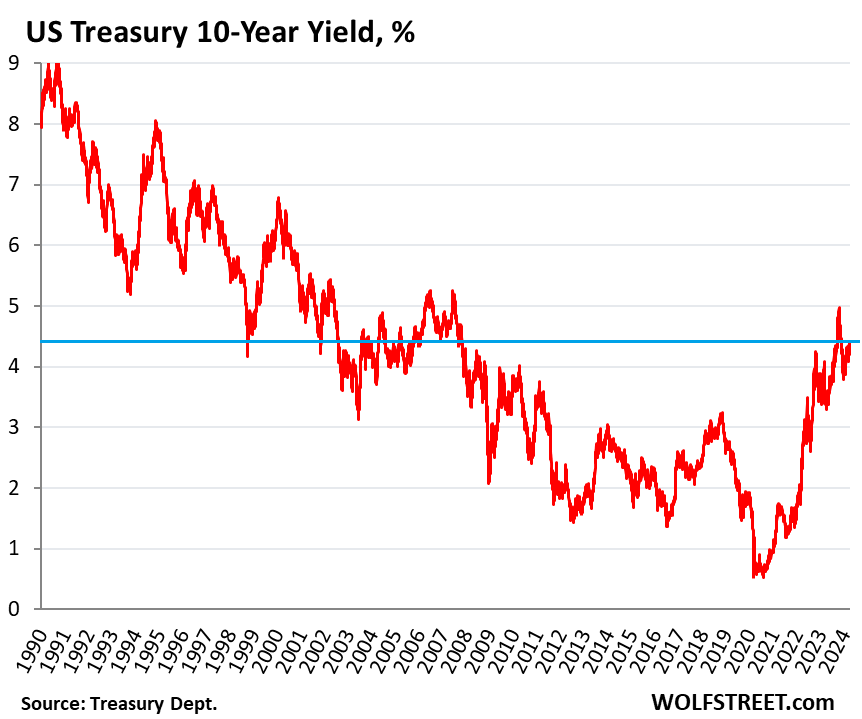

Rentowność 10-letnich obligacji skarbowych wzrosła w piątek do 4,40%, najwyższego poziomu od 27 listopada. Podczas grudniowej manii obniżek rentowność spadła poniżej 3,80%.

Łącznie posunięcia te miały miejsce w ostatnich dniach i tygodniach sygnalizując stopniowe uznanie na rynku obligacji, że stopy inflacji będą wyższe niż przed pandemią, że inflacja na poziomie 2% nie nastąpi oraz że środowisko ultraniskich stóp procentowych w minęło ostatnie 15 lat – którego szczyt osiągnął w sierpniu 2020 r., kiedy rentowność obligacji dziesięcioletnich spadła do 0,5%.

Nie wiadomo, co będzie dalej, ale prawdopodobnie będzie się to wiązało z wyższą inflacją, taką jaką obserwowano w latach 90. i wcześniej, ponieważ Fed nie chce załamać gospodarki i rynku pracy tylko po to, aby osiągnąć stopę inflacji na poziomie 2%.

Oznacza to, że Fed utrzyma stopy procentowe na dość wysokim poziomie – na tyle wysokim, aby inflacja nie wymknęła się spod kontroli, ale nie na tyle wysokim, aby załamać gospodarkę i sprowadzić inflację do 2% – a rentowności również będą wyższe, aby zrekompensować inflację . Wraz ze wzrostem inflacji wszystko będzie wyższe, tak jak było wcześniej, a rynek obligacji dostosowuje się do tego scenariusza.

Teraz nagle dużo się mówi, że rentowność 10-letnich obligacji wróci do 5%, czyli na krótko w październiku, bo inflacja będzie wyższa na dłużej lub na zawsze, co jest zabawne po manii cięć stóp procentowych, a rentowność miała wzrosnąć, aby zrekompensować inflację w okresie 10 lat plus trochę.

Jasne jest, że słowo „na zawsze” nie oznacza tu wieczności w sensie kosmicznym, ale w sensie obligacji, czyli po terminie zapadalności obligacji.

To ciekawe, jak szybko zmieniła się narracja na rynku. Od listopada do połowy stycznia panowała mania obniżek stóp procentowych, a na rynku kontraktów terminowych funduszy federalnych istniało bardzo wysokie prawdopodobieństwo pięciu, sześciu, a nawet siedmiu obniżek stóp w 2024 r., rozłożonych na osiem posiedzeń Fed.

A potem Fed zaczął się wycofywać. Wycofał się z oświadczenia FOMC po styczniowym posiedzeniu i powtórzył je na marcowym posiedzeniu. W styczniu i lutym otrzymaliśmy dwa fatalne odczyty inflacji, oprócz trendu wzrostowego miar podstawowych, który rozpoczął się jesienią ubiegłego roku.

Wykres punktowy z marcowego posiedzenia FOMC pokazał, że podział 19 uczestników był prawie równy: 9 uczestników dokonało dwóch obniżek stóp w 2024 r., 9 – trzech obniżek stóp, a 1 – czterech obniżek, co pozostawia średnią na poziomie trzech obniżek. Jeśli jednak na czerwcowym wykresie punktowym tylko jeden z trzech elementów stanie się podwójnym przełamaniem, z tego spotkania wyłoni się scenariusz podwójnego przełamania. „Wykres punktowy” w marcu był sygnałem ostrzegawczym, że te trzy obniżki stóp procentowych mogą wygasnąć.

Od tego czasu kilku urzędników Fed wygłosiło przemówienia, wyrażając zaniepokojenie ścieżką inflacji i wycofało się z własnych oczekiwań dotyczących obniżek stóp procentowych.

Wczoraj prezes Fed w Minneapolis, Kashkari, powiedział na głos cichą część: Prawdopodobnie nie będzie żadnych obniżek stóp w 2024 r., jeśli inflacja będzie nadal poruszać się „na boki”.

Dzisiaj gubernator Fed Bowman wyszedł i powiedział głośno: „Chociaż nie jest to moja podstawowa prognoza, nadal widzę ryzyko, że na przyszłym posiedzeniu być może będziemy musieli jeszcze bardziej podnieść stopy procentowe, jeśli postęp w zakresie inflacji utknie w miejscu lub nawet odwróci się”.

Mówią o krótkoterminowych stopach procentowych, a nie o długoterminowych zwrotach. Obawiają się, że w gospodarce zmieniło się coś ważnego: że zmieniły się nawet krótkoterminowe stopy procentowe na poziomie 5,25–5,5%, które miały być „restrykcyjne” i powszechnie oczekiwano, że wprowadzą gospodarkę w recesję. Nie była ona restrykcyjna i nie spowalniała gospodarki.

Wręcz przeciwnie, wzrost gospodarczy i wzrost rynku pracy przyspieszył w 2023 r., a rynek pracy utrzymał dotychczasowy szybki wzrost w 2024 r., tworząc możliwości zatrudnienia na poziomie 3,3 mln miejsc pracy rocznie w pierwszym kwartale, który jest gorący, oraz cieplej niż w 2020 r. 2023. Warunki finansowe uległy złagodzeniu, a rynki są w dobrej kondycji.

Dlatego ludzie zastanawiają się, jaki rodzaj stopy procentowej byłby faktycznie „ograniczony”, gdyby nie był ograniczony na poziomie 5,5% przy obecnej stopie inflacji. Jeżeli inflacja w ujęciu trzymiesięcznym i sześciomiesięcznym wynosi 4% czy 5%, gdzie należy powiązać oficjalne stopy procentowe?

Trzymiesięczny bazowy CPI przyspieszył do 4,2% r/r, najwyższego poziomu od maja 2023 r., a trzymiesięczny CPI usług bazowych przyspieszył do 5,6%.

Stopy procentowe wynoszą od 5,25% do 5,50%. Aby była restrykcyjna, musi być wyższa od stopy inflacji; Istnieje powszechna zgoda w tej sprawie. Ale o ile wyższa, nie jest pewne.

W Stanach Zjednoczonych istnieje wiele miar inflacji. Jeśli jednak zastosujemy trzymiesięczną miarę bazowego CPI, który w lutym wyniósł 4,2%, neutralne stopy procentowe mogą osiągnąć 6,0%, a każda niższa wartość nadal będzie stymulująca.

Oczywiście wszyscy tylko zgadują. Inflacja znacznie spadła, ale obecnie ponownie rośnie. Jak widzieliśmy, ścieżka inflacji jest wysoce niepewna. Możliwe, że zawróci i wyląduje ponownie, ale obecnie wydaje się to mało prawdopodobne. Inflacja często ujawnia fałszerstwa.

Gospodarka i rynek pracy rozwijają się w ponadprzeciętnym tempie, choć stopy procentowe kształtują się powyżej 5% od maja 2023 r. i ponad 4% od grudnia 2022 r. Przy takim wzroście i inflacji, jaką mamy, nie są to ograniczony.

Rynek obligacji dostosowuje się do tego scenariusza i wydaje się zmierzać w stronę starej normalności – tej sprzed 20–30 lat, jak widać na wykresie długoterminowym:

Lubisz czytać WOLF STREET i chcesz ją wesprzeć? Możesz przekazać darowiznę. Bardzo to doceniam. Kliknij na kubek piwa i mrożonej herbaty, aby dowiedzieć się, jak:

Czy chcesz otrzymać powiadomienie e-mailem, gdy WOLF STREET opublikuje nowy artykuł? Rejestracja tutaj.

![]()