Boom się skończył. A efekty są szersze.

za pomocą Wilk Richter do Wilcza ulica.

Rosnące oprocentowanie kredytów hipotecznych potęguje wpływ eksplozji cen domów na spłatę kredytów hipotecznych, co w ciągu ostatnich czterech miesięcy wypchnęło z rynku kolejne warstwy nabywców domów. I widzimy to.

Zamówienia hipoteczne na zakup domu spadły w tym tygodniu jeszcze bardziej i spadły o 17% niż rok temu, osiągając najniższy poziom od maja 2020 r., zgodnie z dzisiejszym tygodniowym indeksem zakupów Mortgage Bankers Association. Indeks spadł o ponad 30% w stosunku do szczytowego popytu na przełomie 2020 i 2021 roku, po którym nastąpił historyczny wzrost cen w zeszłym roku.

„Spadek zapotrzebowania był widoczny we wszystkich rodzajach pożyczek” – powiedział. Raport MBA Powiedziała. „Potencjalni nabywcy domów mają tendencję spadkową tej wiosny, ponieważ nadal mają ograniczony wybór domów na sprzedaż w połączeniu z rosnącymi kosztami wynikającymi z rosnących oprocentowań i cen kredytów hipotecznych. Niedawny spadek zamówień zakupu wskazuje na potencjalną słabość sprzedaży domów w nadchodzących miesiącach ”.

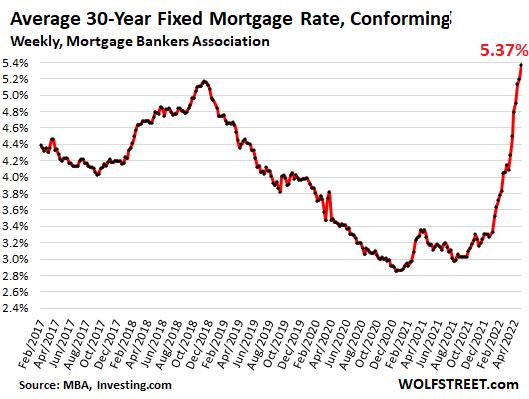

Przyczyna zmniejszenia objętości: toksyczna mieszanina Eksplozja cen mieszkań Oprocentowanie kredytów hipotecznych rośnie. Średnie oprocentowanie 30-letnich kredytów hipotecznych o stałym oprocentowaniu z 20% spadkiem, odpowiadającym limitom Fannie Mae i Freddie Mac, podskoczyło do 5,37%, najwyższego poziomu od sierpnia 2009 r., według dzisiejszego tygodniowego wskaźnika Mortgage Bankers Association.

Co to oznacza dla kupujących dolary?.

Kredyt hipoteczny na dom zakupiony rok temu po średniej cenie (według Krajowego Stowarzyszenia Pośredników w Obrocie Nieruchomościami) 326 300 USD, finansowany o 20% mniej w ciągu 30 lat, przy średnim oprocentowaniu 3,17% w tamtym czasie, z zaliczką w wysokości 320 USD każdego miesiąca.

Kredyt hipoteczny na zakupiony dzisiaj dom o średniej cenie 375 300 USD, minimum 20% finansowania, 5,37%, obejmuje zaliczkę w wysokości 1 990 USD.

Tak więc dzisiejszy kupujący, już cierpiący z powodu szalejącej inflacji ponad wszystko inne, musiałby dołożyć dodatkowe 670 USD miesięcznie — co stanowi 50% wzrost spłat kredytu hipotecznego — aby kupić To samo Dom.

Teraz oblicz to na domach w droższych obszarach kraju, gdzie mediana ceny, po absurdalnych podwyżkach w ciągu ostatnich dwóch lat, wynosi 500 000, 1 milion dolarów lub więcej. Na tych rynkach nabywcy domów stoją w obliczu znacznie wyższych spłat kredytów hipotecznych.

Połączenie rosnących cen domów i rosnących oprocentowań kredytów hipotecznych ma wpływ na warstwy i klasy nabywców opuszczających rynek. I zaczynamy widzieć, że spada to we wnioskach o kredyt hipoteczny.

Fed wywołał tę śmieszną bańkę na rynku nieruchomości poprzez tłumienie stóp procentowych, w tym masowe zakupy papierów wartościowych zabezpieczonych hipoteką i obligacji skarbowych.

Fed próbuje teraz cofnąć część tego, podnosząc długoterminowe stopy procentowe. W ten sposób Fed – za mało, za późno – próbuje powstrzymać bańkę na rynku nieruchomości i zagrożenia dla systemu finansowego, które zostały zepchnięte do granic możliwości.

Co to oznacza dla wydatków konsumentów.

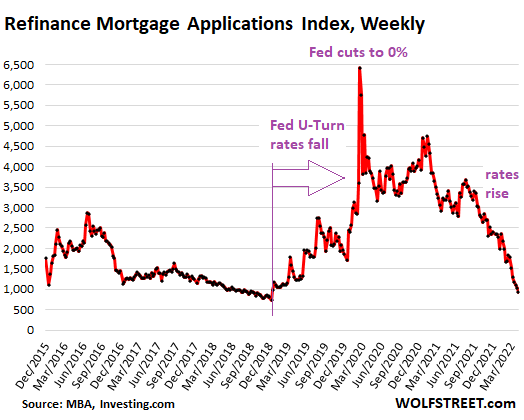

Kiedy oprocentowanie kredytów hipotecznych spada, właściciele domów mają tendencję do refinansowania kredytów hipotecznych o wyższym oprocentowaniu za pomocą kredytów hipotecznych o niższym oprocentowaniu, aby obniżyć miesięczne spłaty, wypłacić gotówkę z domu lub jedno i drugie.

Fala prezesów, która rozpoczęła się na początku 2019 r., gdy Fed wprowadził oprocentowanie kredytów hipotecznych, stała się niesławna i stała się tsunami, które rozpoczęło się w marcu 2020 r., Gdy oprocentowanie kredytów hipotecznych spadło do rekordowo niskiego poziomu w ciągu najbliższych kilku miesięcy. Właściciele domów obniżyli swoje miesięczne płatności i wydali dodatkowe pieniądze, które pozostawiły im niższe płatności. Inni właściciele domów wydobyli gotówkę za pomocą cashbacku i wydali te pieniądze na samochody i łodzie, a także zapłacili kartami kredytowymi, aby zrobić miejsce na przyszłe wydatki, te pieniądze zostały poddane recyklingowi na różne sposoby i pobudziły gospodarkę. Niektóre z nich są również inwestowane w akcje i kryptowaluty.

Ten efekt wygasł miesiące temu. Jak dotąd liczba wniosków o refinansowanie kredytów hipotecznych spadła o 70% w stosunku do roku temu io 85% w marcu 2020 r. Refis nie wspiera już wydatków konsumenckich, akcji i kryptowalut.

Co to oznacza dla branży kredytów hipotecznych?.

Bankowcy hipoteczni wiedzą, że prowadzą działalność bardzo cykliczną. W obliczu rosnących oprocentowania kredytów hipotecznych, załamującego się popytu na odwyk i malejącego popytu na kredyty hipoteczne, branża hipoteczna zaczęła zwalniać ludzi.

Dodaj Wells Fargo, jednego z największych amerykańskich pożyczkodawców hipotecznych, do rosnącej listy pożyczkodawców hipotecznych, którzy rozpoczęli zwolnienia pod koniec zeszłego roku i jak dotąd w tym roku, w tym wspieraną przez Softbank firmę hipoteczną Better.com. , ale także PennyMac Financial Services, Movement Mortgage, Winnpointe Corp i inne.

Wells Fargo Potwierdzony Zwolnienia w zeszły piątek i oświadczenie obwiniły „cykliczne zmiany w szerszym środowisku kredytów hipotecznych”, ale nie ujawniły lokalizacji odległego imperium hipotecznego, które zmniejszyłoby liczbę bankierów hipotecznych i ich liczbę.

Więc ten boom się skończył. A Fed zaczął teraz podnosić stopy procentowe, za mało i za późno, ale w końcu przewraca się, by uporać się z tą trwającą od czterech dekad wysoką inflacją, po 13 latach szaleńczego drukowania pieniędzy — inflacji na skalę, którą ma większość Amerykanów. nigdy wcześniej nie widziałem.

Lubisz czytać WOLF STREET i chcesz ją wesprzeć? Używaj programów do blokowania reklam — całkowicie rozumiem dlaczego — ale czy chciałbyś wesprzeć witrynę? Możesz przekazać darowiznę. Bardzo to doceniam. Kliknij na kufel piwa i mrożonej herbaty, aby dowiedzieć się, jak to zrobić:

Czy chcesz otrzymywać powiadomienia e-mailem, gdy WOLF STREET opublikuje nowy artykuł? Rejestracja tutaj.

![]()